4 dicas para lidar com a sazonalidade de receitas e manter o caixa no azul

Você já ficou sem saber se conseguiria pagar o link no fim do mês?

Ou sentiu o baque quando, mesmo com os boletos emitidos, mais da metade dos clientes atrasou o pagamento?

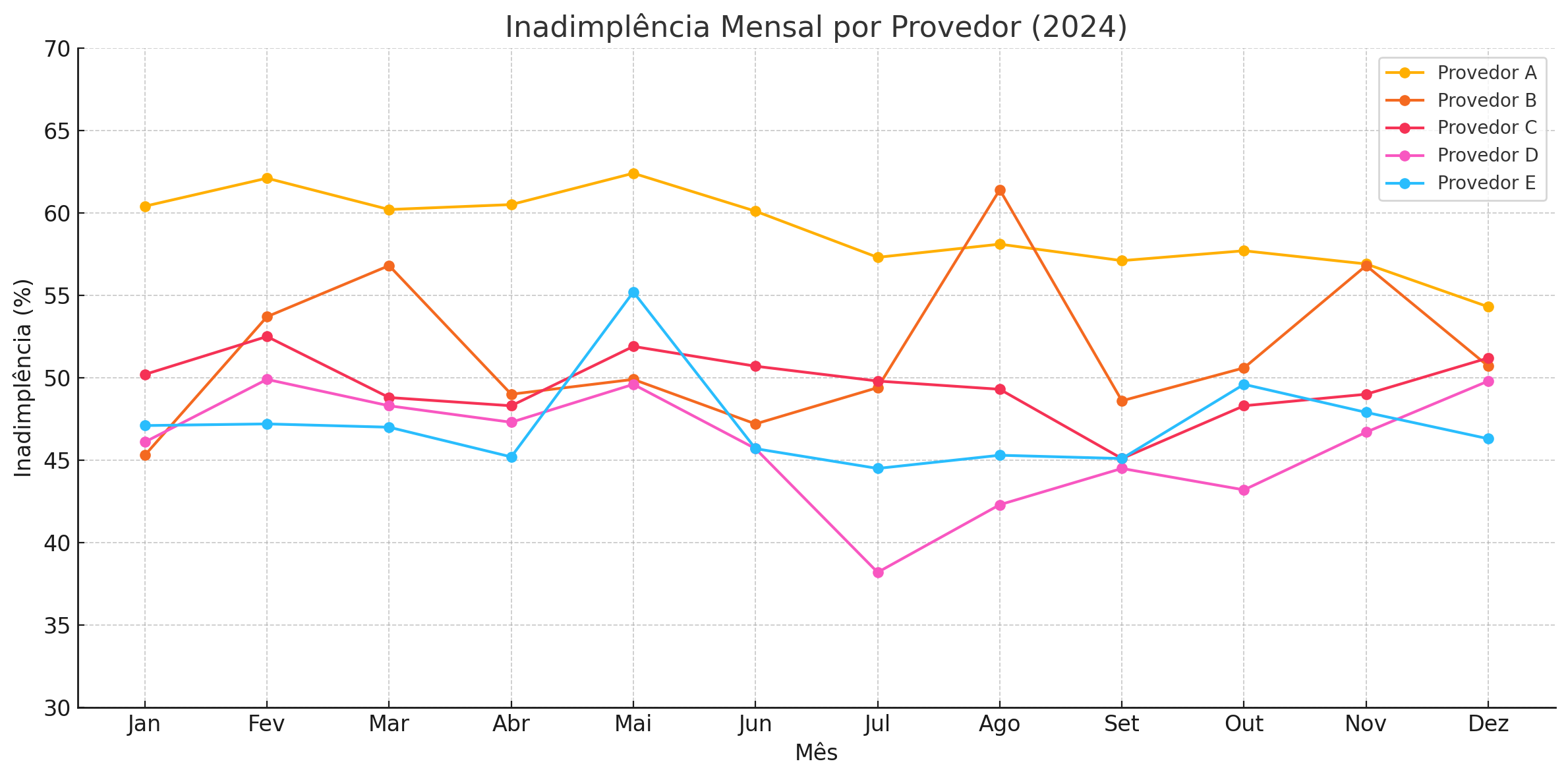

A maioria dos provedores de internet enfrenta essa realidade: a inadimplência média gira entre 45% e 59%, segundo dados analisados pela Boreal em 2024. O problema? Ela não é estável. Ela varia — e muito — de acordo com a época do ano.

Janeiro, julho, novembro… cada um carrega seus próprios desafios. E, se você não estiver preparado, o impacto vem direto no caixa.

Neste artigo, você vai entender como se antecipar aos piores meses, quais sinais observar e o que fazer, na prática, para manter sua operação estável.

1. Identifique os meses mais críticos da sua operação

A sazonalidade não é igual para todo mundo. Por isso, o primeiro passo é entender a sua curva de inadimplência.

Abra o seu ERP e compare boletos emitidos vs boletos pagos mês a mês.

Você vai começar a enxergar padrões. Em muitos provedores analisados, os meses com maior inadimplência foram:

- Janeiro: início de ano, famílias sobrecarregadas com IPVA, IPTU, matrícula, etc.

- Julho: férias escolares e queda de atenção para contas rotineiras.

- Novembro: Black Friday e antecipação de gastos de fim de ano.

Saber quando a inadimplência aumenta é o primeiro passo para planejar o fôlego de caixa com antecedência.

💡 Exemplo aplicado: Se nos últimos dois anos o mês de janeiro teve 58% de inadimplência, considere ele como um “mês de risco” e trate o fluxo de caixa com antecedência.

🔎 Aprofundando com dados: A média de inadimplência em janeiro, nos provedores analisados, foi 58,9%. Em alguns casos, chegou a 62,4%. Essa oscilação representa dezenas de milhares de reais que deixam de entrar no prazo — e isso compromete diretamente folha, fornecedores e reinvestimentos.

2. Calcule quanto você realmente precisa para manter a operação

Uma armadilha comum é tomar decisões com base no faturamento previsto — e não no que realmente entra.

Monte um DRE (Demonstrativo de Resultado do Exercício) simplificado com base em recebimentos reais. Considere:

- Despesas fixas como folha, link e encargos

- Fluxo de entrada líquida (o que de fato caiu na conta)

Agora, projetando um mês com 50% de inadimplência, veja: você conseguiria manter tudo funcionando?

Se a resposta for não, já é hora de agir.

💡 Ferramenta prática: crie um cenário no Excel com 3 colunas — cenário ideal (100% de recebimento), real (média histórica) e pessimista (50%). Planeje seus compromissos com base no pior cenário.

📘 Dica adicional: Inclua simulações visuais no seu planejamento. Gráficos de recebimento previsto vs. recebido ajudam a explicar internamente por que ajustes ou reservas são necessárias. Essa clareza permite decisões mais rápidas — e mais seguras.

3. Prepare sua reserva para os 3 piores meses do ano

Você não precisa acumular caixa todos os meses. Mas precisa planejar reforço nos meses certos.

📊 Dados reais dos relatórios de 2024 mostram que:

- Janeiro teve média de 58,9% de inadimplência

- Julho, 57,3%

- Novembro, 56,8%

Esses números não são suposições: refletem o comportamento recorrente da base de clientes. Não prever isso é o mesmo que ignorar o calendário.

Dica prática:

- Crie uma média de entrada nos meses mais previsíveis (como março, abril, agosto)

- Separe um % do que sobra para reforçar o caixa em janeiro, julho e novembro

- Considere antecipar parte das receitas emitidas para atravessar o período crítico

💡 Exemplo aplicado: se sua média de recebimento real em abril é 72%, use parte desse excedente para garantir o básico em julho.

📈 Curva de apoio: Acompanhe o gráfico de inadimplência da sua operação semanalmente. Ferramentas como dashboards simples em Google Sheets ou Power BI podem te alertar com base no crescimento do atraso.

4. Tenha um plano de contingência simples e executável

Planejar é importante. Mas executar é fundamental.

Seu plano de contingência precisa incluir:

- Alertas no financeiro para revisar recebimentos nos meses de risco

- Corte temporário de despesas não essenciais nos períodos críticos

- Ajustes nos prazos com fornecedores ou renegociações pontuais

E, se possível, uma forma de garantir o recebimento mesmo que o cliente atrase. É isso que muitos provedores estão fazendo com a Boreal.

A Boreal analisa o padrão de pagamentos da sua operação e antecipa o valor dos seus recebíveis direto no vencimento.

Você mantém o mesmo ERP, o mesmo modelo de cobrança. A única diferença? O dinheiro entra quando você precisa dele.

💡 Aplicação direta: antes de julho, por exemplo, simule o valor que entraria se você recebesse tudo no vencimento. Compare com o fluxo projetado com atraso. Isso te dá uma visão real do impacto da inadimplência — e como a antecipação pode ajudar.

🔐 Insight final: A inadimplência não pode ser tratada como um desvio. Ela já é parte da operação — e seu financeiro precisa se adaptar com ferramentas que trazem liquidez sem criar dependência bancária.

Qual é a maneira mais fácil de resolver o seu problema de inadimplência?

A melhor maneira de resolver esse problema de uma vez por todas é parar de pensar nele, deitar a cabeça no travesseiro e dormir tranquilo, enquanto a Boreal cuida disso para você.

Você vai dormir hoje sem saber quanto irá entrar no caixa e acordar amanhã com 100% dos seus recebíveis, na sua conta, no dia do vencimento.

Se quiser conversar sobre isso, estamos por aqui.